El panorama político y judicial español enfrenta una de las coyunturas más complejas en materia de fiscalización pública debido a la confluencia de diversas investigaciones que vinculan la gestión de recursos estatales, el rescate de corporaciones privadas y el rastro de transferencias monetarias internacionales. El cruce de datos procedentes de las resoluciones de la Audiencia Nacional, los informes de la Agencia Tributaria y las auditorías de organismos internacionales dibuja un escenario donde las decisiones gubernamentales en materia económica quedan bajo un estricto escrutinio legal y ético, generando un profundo debate sobre el destino final de las recaudaciones fiscales obtenidas mediante procesos inspectores de alto impacto mediático.

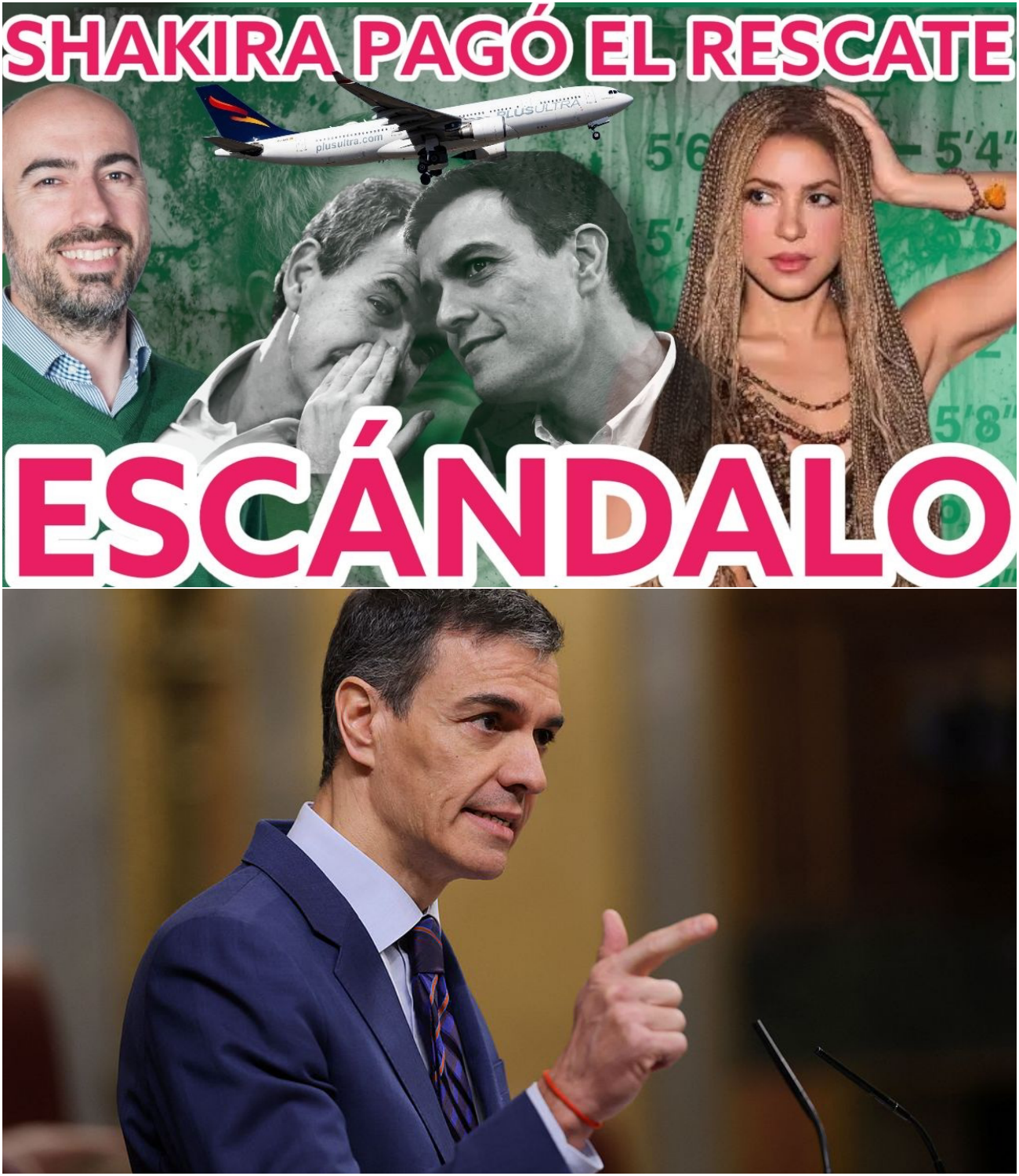

La controversia adquiere una dimensión matemática y temporal precisa al analizar las ejecuciones presupuestarias del año dos mil veintiuno. En abril de dicho año, el Consejo de Ministros presidido por Pedro Sánchez aprobó una inyección económica de cincuenta y tres millones de euros destinada al rescate de la aerolínea Plus Ultra, una medida justificada oficialmente por el carácter estratégico de la compañía en el sector del transporte aéreo. Apenas dos meses después, en junio de dos mil veintiuno, los procedimientos de inspección de la Agencia Tributaria contra la cantante internacional Shakira culminaban con la exigencia de un pago de cincuenta y cinco millones de euros bajo la premisa de irregularidades en su residencia fiscal. La equivalencia cuantitativa entre el desembolso estatal para la aerolínea y el ingreso coactivo derivado de la sanción tributaria genera interrogantes sobre la correlación de flujos de caja dentro del erario público.

La situación judicial se complica con las recientes actuaciones de la Audiencia Nacional, que investiga si los fondos del rescate público a la compañía aérea sirvieron en última instancia para el abono de comisiones ilegales y el lavado de capitales. Los autos judiciales apuntan de manera directa hacia el expresidente del Gobierno, José Luis Rodríguez Zapatero, y su entorno familiar más cercano, atribuyéndoles el cobro de sumas cercanas a los dos millones de euros. Estas transacciones se habrían encubierto a través de firmas de consultoría como Análisis Relevante, Gate Center y Thinking Heads. Comparecencias parlamentarias previas en la comisión de investigación del Senado, donde el expresidente negó rotundamente cualquier relación comercial o contractual con la aerolínea Plus Ultra, entran en contradicción directa con los hallazgos de las declaraciones de los administradores de dichas sociedades, quienes admitieron ante el juez que el entorno de Zapatero constituía el destino único de los ingresos percibidos.

El trasfondo ético del caso se agrava al vincularse el origen primario de las transacciones con los canales financieros de la petrolera estatal venezolana Petróleos de Venezuela y el programa gubernamental de distribución de alimentos conocido como los Comités Locales de Abastecimiento y Producción. Los informes de los servicios de inteligencia financiera detallan que la trama no se limitaba a una red de influencias en el territorio nacional, sino que formaba parte de una estructura de blanqueo de capitales de alcance global. El Tesoro de los Estados Unidos, a través de sus unidades de delitos financieros, mantiene bajo supervisión operativa las cuentas de la aerolínea tras detectar desvíos monetarios mediante entidades bancarias suizas, conectando el dinero del rescate español con sobreprecios y contratos inflados diseñados para el enriquecimiento ilícito de personas vinculadas al poder ejecutivo de Caracas.

Esta confluencia de investigaciones penales se produce en un momento de debilidad jurídica para la administración tributaria interna, tras las recientes sentencias judiciales que obligan al Estado español a devolver cincuenta y cinco millones de euros a la artista de origen colombiano. Las resoluciones judiciales determinan que la contribuyente no mantenía su residencia legal en el país durante los ejercicios fiscales inicialmente sancionados, invalidando la base jurídica de la reclamación económica original. Sin embargo, la devolución material de dichas cantidades se topa con la inexistencia física de los fondos en las cuentas de la tesorería general, al haber sido ejecutados con anterioridad en las partidas asignadas a los rescates corporativos bajo sospecha.

La opinión pública y los sectores jurídicos independientes muestran una creciente preocupación ante el contraste operativo que exhiben las instituciones públicas. Por un lado, la Agencia Tributaria despliega una agresividad inspectora notable contra deportistas, artistas y ciudadanos de a pie, recurriendo a la vía penal y a la amenaza efectiva de penas de prisión para garantizar el cobro inmediato de deudas fiscales en fase de disputa. Por otro lado, esos mismos recursos económicos, obtenidos bajo criterios de estricta coacción legal, terminan integrados en redes de distribución presupuestaria que benefician a sociedades pantalla y consultorías ligadas a antiguos cargos políticos, eludiendo los controles ordinarios de transparencia y rectitud administrativa.

El desarrollo de este procedimiento penal sitúa a los tribunales ante la tarea de delimitar las responsabilidades políticas y penales de los gestores públicos que autorizaron la inyección de capital en empresas con escasa viabilidad comercial y conexiones internacionales dudosas. La cooperación de las autoridades suizas y americanas resulta determinante para trazar el recorrido exacto del dinero público y confirmar si las multas fiscales aplicadas a ciudadanos particulares funcionaron como un mecanismo de financiación indirecta para sostener compromisos geopolíticos ajenos al interés general del contribuyente, abriendo un capítulo inédito en la fiscalización de la corrupción institucional en España.

Disclaimer : This content may be created by AI for entertainment purposes. Any resemblance to real persons, events, or places is coincidental.