Una Noche de 1995: Cuando el Sueño Mexicano se Convirtió en Pesadilla

Para entender el peso de la historia, a veces hay que mirar las cicatrices que dejó en los hogares. Corría el año de 1995. Imagina una tarde de viernes, una madre llegando del banco con el rostro desencajado, sentándose a la mesa de la cocina para darle a su esposo una noticia demoledora: la tasa de interés de su hipoteca había subido de un día para otro y la mensualidad que pagaban con tanto esfuerzo se había casi triplicado. La sentencia en esa mesa fue cruda pero certera: “Esto no lo vamos a acabar de pagar ni tú, ni yo”.

Esa noche de angustia no fue un caso aislado; fue el eco de la desesperación que azotó a millones de familias mexicanas. Sin embargo, lo que esas familias no sabían era que, unas semanas antes, en los pasillos de Los Pinos, un pequeño y selecto grupo de personas había tomado una decisión implacable que cambiaría el destino económico de México para siempre. Una decisión que, 30 años después, le sigue costando dinero al país mes con mes. Esa decisión tiene un nombre que a muchos les resulta familiar, pero que pocos comprenden en su total magnitud: el Fobaproa.

El Origen del Desastre: La Falsa Promesa de la Privatización

Para desentrañar el Fobaproa, es indispensable retroceder a la raíz del problema. En el año 1990, el entonces presidente Carlos Salinas de Gortari decidió privatizar los bancos de México. Los 18 bancos que eran propiedad del Estado, desde su nacionalización en 1982 bajo el mandato de López Portillo, pasaron súbitamente a manos de empresarios privados. El gobierno de Salinas los vendió por una cifra cercana a los 12,000 millones de dólares.

La promesa institucional era deslumbrante: la privatización haría más eficiente al sistema bancario, bajaría las tasas de interés y modernizaría la economía nacional. La realidad, sin embargo, fue un desastre de proporciones históricas. Los bancos fueron entregados a personas que, en muchos casos, carecían de la más mínima experiencia en el sector financiero. Eran empresarios de otros rubros que vieron en la banca un negocio de enriquecimiento rápido. Al pagar precios exorbitantes por estas instituciones, buscaron recuperar su inversión de la única manera que conoce un negocio mal administrado urgido de liquidez: prestando dinero sin control.

Se otorgaron créditos hipotecarios sin verificar la capacidad de pago real de las familias; se inyectaron capitales a empresas insolventes y, en los casos más escandalosos, los propios dueños de los bancos se autoaprobaron préstamos millonarios a través de empresas fantasma. El escenario estaba listo para la catástrofe.

El Rescate de Zedillo: Tu Deuda, Su Beneficio

Y entonces llegó diciembre de 1994, trayendo consigo la infame crisis del “Error de Diciembre”. El peso mexicano se devaluó de la noche a la mañana. Las tasas de interés se dispararon hacia el cielo. Los créditos irresponsables que los banqueros habían repartido se volvieron matemáticamente impagables. Como era de esperarse, los bancos comenzaron a quebrar uno tras otro, llevándose consigo la tranquilidad de millones de familias.

¿Cuál fue la respuesta del gobierno de Ernesto Zedillo ante esta crisis provocada por la avaricia? En lugar de permitir que los bancos quebraran y que sus dueños asumieran las consecuencias legales y financieras de su pésima administración, el Estado decidió salir al rescate. El gobierno tomó las deudas privadas de 12 bancos y las transformó, por decreto, en deuda pública. Esto significó, en términos llanos y crueles, que la deuda generada por los banqueros pasó a ser la deuda del pueblo de México. De un día para otro, los ciudadanos comenzaron a deber el dinero que la élite financiera había despilfarrado.

La Cifra que Indigna: El Verdadero Costo del Saqueo

El impacto financiero de esta maniobra es estremecedor. El monto original de la deuda asumida en 1998 fue de 552,000 millones de pesos. Para dimensionarlo, esto equivalía al 40% del Producto Interno Bruto (PIB) de México en ese momento, a dos terceras partes del presupuesto federal de aquel año y al doble de toda la deuda pública interna del país.

En aquel entonces, Eduardo Fernández García, presidente de la Comisión Nacional Bancaria y de Valores, prometió a la nación que el rescate no costaría más del 5% del PIB y que se liquidaría en un plazo máximo de 30 años. Hoy, tres décadas después, la mentira ha quedado al descubierto. Hemos pagado más de 2 billones de pesos (ajustados a precios actuales) exclusivamente en intereses, y la deuda principal sigue viva, superando el billón de pesos.

Es imperativo detenerse en esta cifra: 2 billones de pesos. Esto equivale a una quinta parte de todo el presupuesto federal actual, 4.5 veces el presupuesto destinado a la educación pública y asombrosamente, 30 veces lo que México gasta en salud. Es decir, el equivalente a 30 presupuestos de salud nacionales se ha ido en pagar los intereses de una deuda ilegítima.

Cada año, a través del “Ramo 34” del presupuesto federal, se destinan miles de millones de pesos bajo el engañoso nombre de “Programas de apoyo a ahorradores y deudores de la banca”. El pueblo, que nunca quebró ningún banco y que pagaba sus hipotecas religiosamente, termina subsidiando un fondo que, tan solo este año, consume más de 52,000 millones de pesos de los impuestos. Dinero que no se invierte en hospitales, escuelas, pensiones o carreteras, sino en las bóvedas de los bancos.

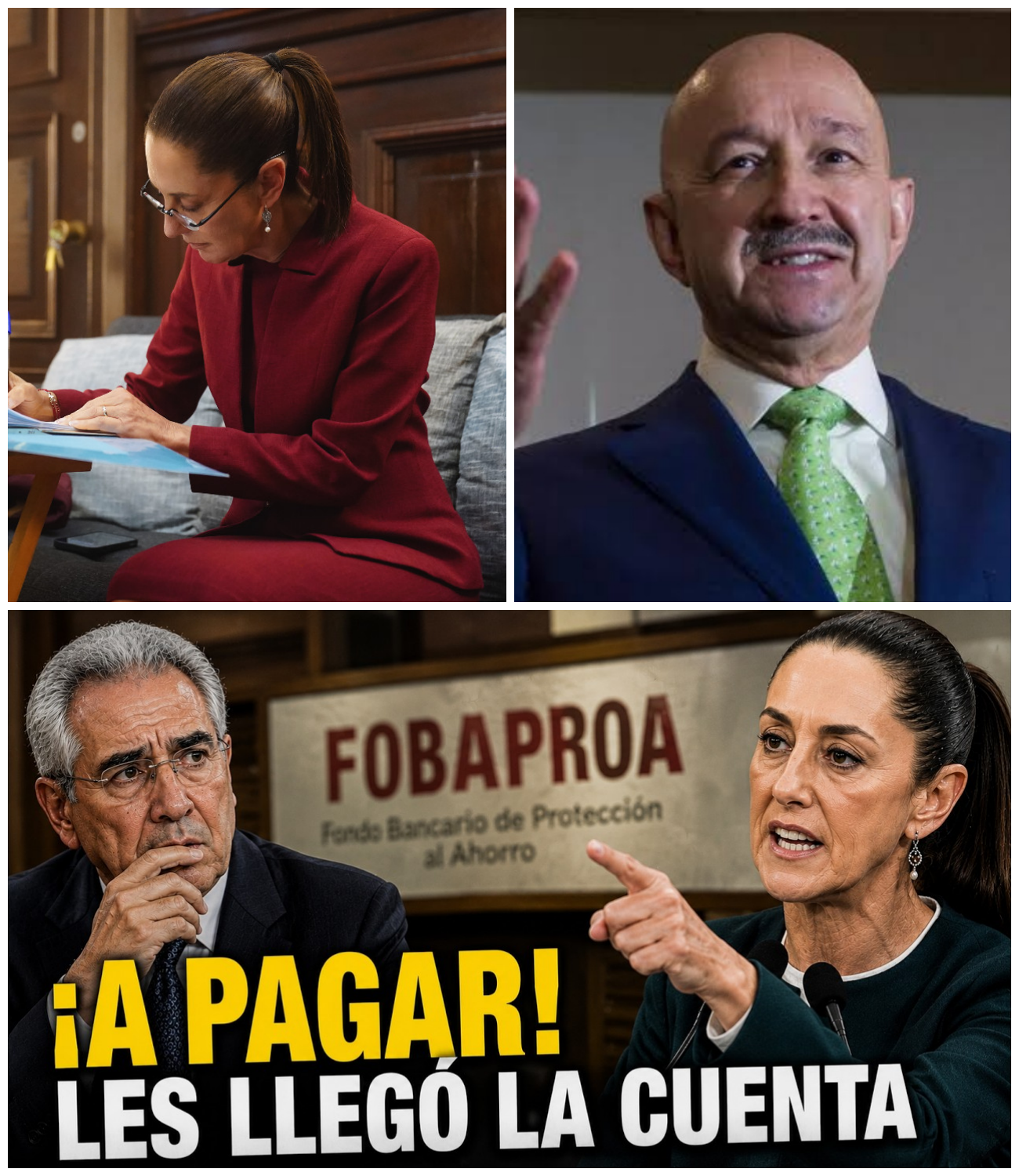

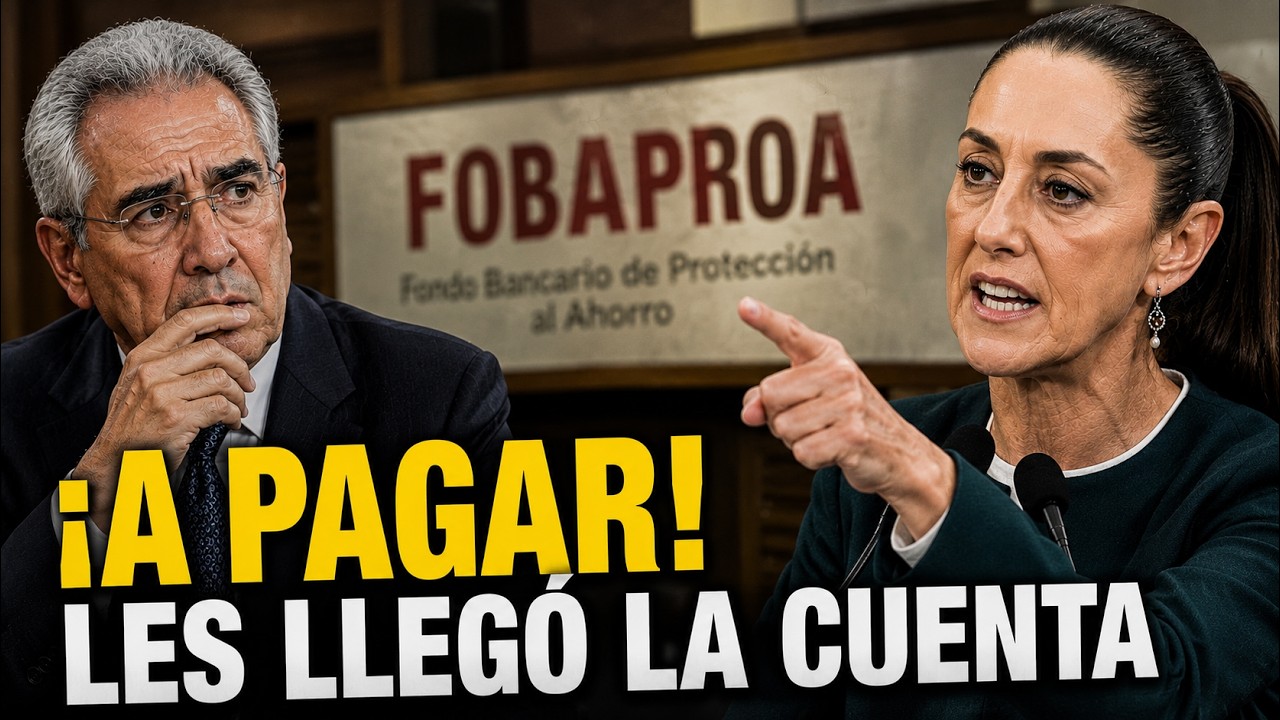

El Cinismo Bancario y la Decisión Histórica de Sheinbaum

La indignación alcanza su punto máximo al analizar cómo opera el pago de esta deuda en la actualidad. Los bancos hacen aportaciones obligatorias al Instituto de Protección al Ahorro Bancario (IPAB) para amortizar la deuda, pero esta cantidad es minúscula comparada con la carga fiscal de los ciudadanos. Peor aún: hasta hace muy poco, los bancos tenían el privilegio de deducir estas aportaciones de sus impuestos. Es decir, las mismas instituciones que causaron la crisis y fueron rescatadas con dinero público, descontaban lo que pagaban de sus obligaciones fiscales. Era como si alguien destruyera tu casa, te exigiera el dinero para repararla y luego te cobrara honorarios por el “favor” de arreglarla.

Pero la impunidad tiene fecha de caducidad. En el paquete económico de 2026, la presidenta Claudia Sheinbaum ha anunciado una medida que sacude los cimientos del sistema financiero: los bancos ya no podrán deducir impuestos del monto que pagan por la deuda del Fobaproa. Esta sola decisión de justicia fiscal permitirá a la nación recuperar 10,000 millones de pesos. Es un paso gigante que los medios tradicionales intentan minimizar, pero que representa la verdadera esencia de gobernar para la gente y no para las élites.

Dos Realidades: El Pasado de Deuda y el Presente de Bienestar

Es imposible no contrastar las prioridades del viejo régimen con la visión de la Cuarta Transformación. Mientras el Estado aún se ve forzado a desviar 52,000 millones de pesos al año hacia el abismo del Fobaproa, la actual administración demuestra que los recursos públicos pueden tener un impacto transformador cuando se administran con honestidad.

Recientemente, el gobierno inauguró el Plan de Alimentación para el Bienestar en Tabasco y construyó el hospital más grande del sureste de México con una inversión de 5,000 millones de pesos. Este complejo, con 650 camas y 16 quirófanos, fue erigido por ingenieros militares, sin los contratos inflados a empresas privadas que caracterizaban al pasado.

Para ponerlo en perspectiva: con los 52,000 millones de pesos que nos cuesta el Fobaproa anualmente, se podrían construir 10 megaproyectos hospitalarios como el de Mérida, o financiar las pensiones de 2 millones de adultos mayores durante todo un año. Ese dinero existe, se genera con el sudor del trabajador que se levanta a las 6 de la mañana y con la dedicación de los maestros y enfermeras del país.

La Memoria Histórica: Un País que ya no Olvida

La historia del Fobaproa es la historia de una compraventa ruinosa: el gobierno vendió los bancos por 12,000 millones de dólares y rescató a los nuevos dueños ineptos por casi 100,000 millones de dólares. Y la diferencia siempre la pagó el pueblo de México.

Esta fue una decisión política calculada, impulsada por el PRI y avalada incondicionalmente por el PAN, quienes votaron a favor de convertir los pagarés en deuda pública en 1998. Esos mismos partidos que hoy se presentan como la “oposición responsable” y acusan al actual gobierno de un gasto irresponsable, son los arquitectos de la mayor estafa económica del país.

En 1998, un diputado subió a la tribuna con un letrero que sentenciaba: “Fobaproa es un fraude”. Ese hombre era Andrés Manuel López Obrador. Dos décadas después, llegó a la presidencia para cambiar el modelo, y hoy, la mujer que lo sucede ha comenzado a desmantelar los privilegios más intocables de la banca. La justicia tarda, pero llega. Es nuestro deber mantener viva la memoria para asegurar que, más temprano que tarde, México deje de pagar la factura de los abusos del pasado y construya, con esos recursos, el futuro de bienestar que su gente realmente merece.

Disclaimer : This content may be created by AI for entertainment purposes. Any resemblance to real persons, events, or places is coincidental.